久しぶりのブログです。忙しかった。

ビールだけではなく、FXや投資関係も綴っていこうと当初は考えてたんだが、うまくまとめれそうもないなと思い、ビールからはじまり酒のみに特化していこうと。

これが6月までの考え。それから時が経ち2023年10月、やっぱりFXや投資関連についても綴っていく!なぜならメモにもなるし、ブログの為に情報をまとめたり調べたりするから一石二鳥かと。

ちなみに年始から始めたFXは約10か月経ち20万ほど沈んでしまっております。→センスがない。。。

では、本題ですが今回「エコペトロール ADR(Ecopetrol ADR)」っていう外国株を購入してみた。経緯はX(旧:twitter)で配当利回りがすごく良いってのを見たから。

配当利回り(%)=1株当たりの年間配当金額÷1株購入価額×100

これが日本株だと東証プライム(東京証券取引所の中で最も上位に位置する大企業向けの市場)で

1位ジャフコG(8595)9.6% 2位水戸(8622)6.63% 3位IRジャパン(6035)5.9% ちなみに以前に話題になっていた商船各社は現在、商船三井(9104)4.4%、川崎汽船(9107)3.8% [2023年10月 予想利回りから]

あくまでも株価が上昇したり、業績の見通し修正によってかわってくるのであくまで参考までに。

で、話は戻ると「エコペトロール ADR(Ecopetrol ADR)」は15.79 %。ちなみに23年9月くらは20%超えていた、、、最近、株価も$10くらいから$12.3まで上がってしまったからもあるかな。それでも高い水準。尚且つ、コロンビアの国営企業ってこともあって購入を決意。では、肝心の企業についてもう少し詳しく見ていこう。

「エコペトロール ADR(Ecopetrol ADR)」

エコペトロールは、コロンビアを拠点に、原油や天然ガスの開発・生産を行う総合エネルギー企業です。NYSE(ニューヨーク証券取引所)に上場。エコペトロールの株価は、2023年10月22日現在、12.49ドルで推移。

石油の採掘・開発・生産のアップストリーム(上流部門)、パイプライン輸送や貯蔵などのミッドストリーム(中流部門)、精製や化学薬品の製造や販売などの事業を展開。エコペトロールの2022年度(1月〜12月)の決算によると、同社は純利益で33兆4,060億ペソ(約1兆20億円)を記録し、前年比約2倍の過去最高益を達成。増益の理由は、同社が石油価格の上昇により、原油の生産量を増やすことができたことが主たる理由だ。また2021年8月に51.4%の株式を取得した送電会社イサの収益が寄与したことや、燃料やガスの国内需要が伸びたことも収益を押し上げた。原油価格については、2022年のブレント原油価格は平均で1バレル当たり100.93ドルと、前年平均の70.86ドルから約4割上昇したことにより、37兆7,000億ペソの売上高プラス効果があった。

現在の原油価格は1バレルあたり88.2ドル(2023/10)。景気が落ち込むと原油価格も下落しそうで、これは今後の懸念材料に感じる。

売上の52.5は国内、ジェット燃料およびディーゼル燃料とガソリンの需要拡大が売上を押し上げるのに寄与する。47.5%を占める海外、原油やディーゼル燃料などの石油製品を輸出する。国内需要を優先させたり、海外輸出に割り振ったりと比率は年ごとに変化する。

原油の生産量は前年から4.5%増え、当初見通しを上回った。ガス・油井の探査を行っており、カリブ海沖やマグダレナ渓谷(コロンビア)など7鉱区において24カ所(原油14カ所、ガス10カ所)の探査を行い、推定埋蔵量を確認している。

2022年の投資額は約8232億円で、79%が国内、21%が米国およびブラジルでの投資に充てられた。上記に記載の通り22年の純利益は約1兆20億円。かなりの額を投資に回しているように感じる。

投資の6割以上は探査・生産に関連するが、脱炭素やエネルギー効率化、水素などに関わるプロジェクト「SosTECnibilidad」にも5%が投入された。2023年投資計画で、これらのプロジェクトにさらに705億円(約4億7,000万ドル)を投じると発表しており、エネルギー転換を推し進める姿勢を鮮明にしている。(注)エコペトロールが2019年に定義した言葉で、社会的および環境的課題に対する革新的な解決策を開発するために技術を活用するというコンセプト。現在、同社の企業戦略の4つの柱の1つとなっている。

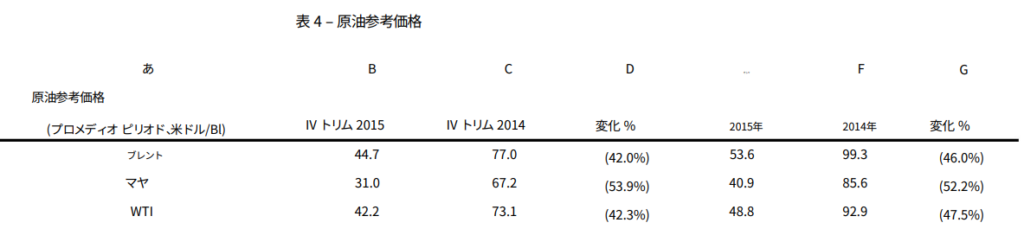

ちなみに2012年から2016年にかけて大きく株価を落としている。2012年は$60と過熱気味でもあったのかな?2016年は$6.2が安値。何があったのだ?

やっぱり気になるところは原油価格。

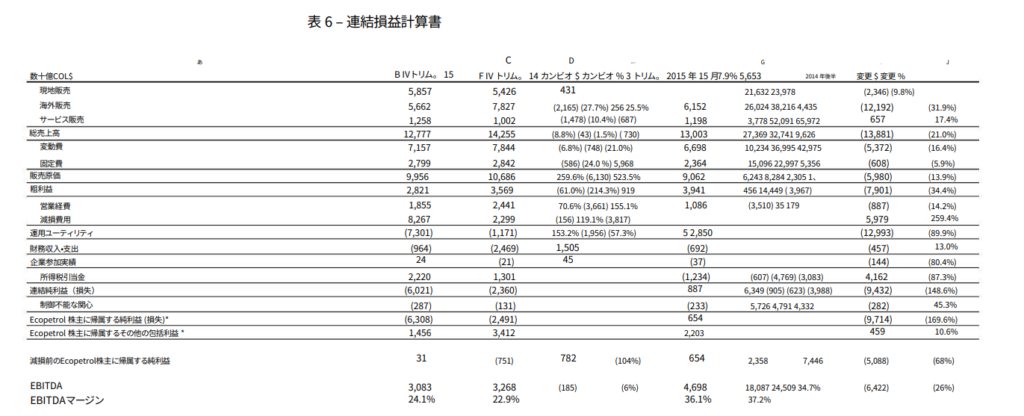

2012年の$100/バレルから2016年は$40/バレルまで落ち込んでいる。これはかなり影響してそう。でもyahooファイナンスの情報を見てても2015年は営業利益は他の年と比べて減っているもののプラスなんだよな。ただし当期利益はかなりのマイナス。四半期報告書 (ecopetrol.com.co)から決算報告を見てみると、

決算報告にも販売価格が明記されていた。40~50%の下落はかなり辛そう。他には↓

・当グループの⽣産量は2014年と⽐較して⽇量5,000バレル増加

・年間 28 億ペソの節約により、価格下落の影響を軽減

・精製マージンは 2014 年から 2015 年にかけて 16% 増加

・原油価格の下落と減損(IFRS国際財務報告基準 に基づく会計調整)により、2015 年には 39 億ペソの純損失。減損の影響を考慮しないと、利益は純額は24億COP。

ふむふむ、原油価格が落ち込んだけど生産量と固定費の削減に努めたわけか。あとほかの要因はと調べているとこの時に、ベネズエラからの難民がコロンビアをはじめとした周辺国に流れ込んだ年でもあったようだ。その翌年も増え続けているようだけど、これはそんなに影響がないのかな。ベネズエラも原油の産出国だけどこういった要因により、産油量は低下している様子。

産油業とも言うべきこの業界は埋蔵量の把握や、新しい油田を見つける作業がかなり大切になってくるようだ。2015年はカスティーリャ (+17.4%)

およびチチメンテ (+38.9%) 油⽥からの⽣産量の増加が貢献している。同様に掘削の効率化を推し進めた年でもある。

さらに見ていくと、減損費用の計上が利益の押し下げに大きく影響しているようだ。この減損費用は何か、わからなかった。すみません!

ほかにグループ全体のことも書いているんだけど、疲れてきたのでここまで。

懸念材料としては

・原油価格の推移

・USD/COP(コロンビアペソ)の影響

・USD/JPYの影響

・アメリカとコロンビアのカントリーリスク

などがかかわってくる。このあとも更新していくので、また見に来てちょぉーだいっ!

コメント